Hypothek ablösen – was muss ich beachten?

Läuft Ihre Hypothek bald aus oder möchten Sie sie wechseln? Nicht jede Hypothek kann jederzeit abgelöst werden, insbesondere wenn Sie zwei oder mehr Hypothekartranchen haben. Wir geben Ihnen acht hilfreiche Tipps, worauf Sie bei der Ablösung Ihrer Hypothek achten sollten – für ein selbstbestimmtes Leben in den eigenen vier Wänden.

Das Eigenheim ist gekauft, die Hypothek abgeschlossen. Für Sie gibt es bei der Finanzierung Ihres Eigenheims erst mal keine grossen To-dos mehr. Dennoch sollten Sie wachsam sein. Es lohnt sich, schon lange vor dem Ablauf der Hypothek die Marktsituation zu prüfen und eine Verlängerung der Hypothek in Betracht zu ziehen.

Erscheinen Ihnen die Zinsen attraktiv, können Sie sich diese bis zu zwei Jahre vor dem Ablauf Ihrer Hypothek sichern und eine neue Hypothek abschliessen. Wir geben Ihnen acht hilfreiche Tipps für die Ablösung Ihrer Hypothek.

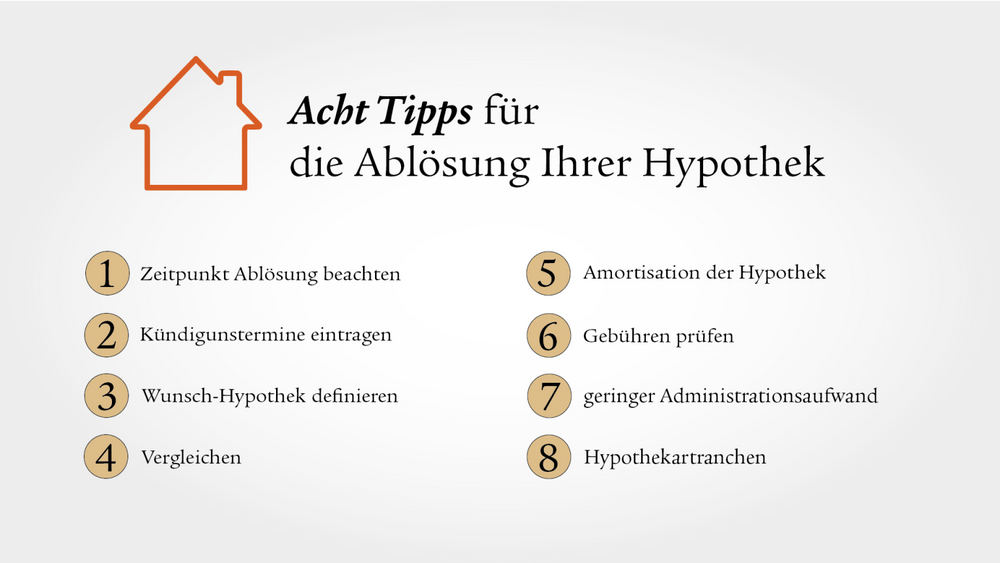

Acht Tipps für die Ablösung Ihrer Hypothek

1. Den richtigen Zeitpunkt definieren

Je nach Art der Hypothek gibt es unterschiedliche «Regeln» zu beachten:

-

Festhypotheken sollten Sie erst zum Ende der Laufzeit ablösen. Falls Sie Ihre Festhypothek vorzeitig kündigen, müssen Sie in den meisten Fällen eine hohe Gebühr zahlen, die sogenannte Vorfälligkeitsentschädigung. Dies lohnt sich selten.

-

SARON-Hypotheken haben ebenfalls einen Rahmenvertrag mit Laufzeiten von drei oder fünf Jahren und können nur mit hohen Gebühren vorzeitig gekündigt werden. Bei einigen Hypothekargebern ist ein interner Wechsel in eine Festhypothek möglich. Das kann sinnvoll sein, wenn Sie mit stark steigenden Zinsen rechnen.

-

Wenn Sie eine variable Hypothek abgeschlossen haben, ist der Wechsel zu einem anderen Anbieter einfach: Sie haben keine Mindestlaufzeit und können die Hypothek nach einer Kündigungsfrist von ca. drei bis sechs Monaten ablösen.

2. Kündigungstermine eintragen

Ein Kalendereintrag in ferner Zukunft kann Sie vor viel Ärger bewahren. Notieren Sie sich den Kündigungstermin Ihrer Hypothek. Bei einigen Anbietern wird die Hypothek am Ende der Laufzeit automatisch verlängert und oft in eine variable Hypothek umgewandelt.

Informieren Sie sich vorzeitig, mit welchen Kündigungsfristen Ihr Hypothekarvertrag ausgestattet ist. In der Regel betragen die Fristen drei bis sechs Monate.

3. Wunschhypothek definieren

Überlegen Sie sich schon vor der Ablösung, wie Ihre künftige Hypothek im Detail aussehen soll. Folgende Fragen sollten Sie sich stellen:

- Welchen Kreditbetrag benötige ich?

- Kann ich einen Teil der Hypothek bereits abzahlen?

- Welche Hypothek passt am besten zu meinem Lebensstil? Festhypothek, SARON-Hypothek oder eine variable Form?

- Welche Laufzeit soll die Hypothek haben?

- Wie viele Hypothekartranchen möchte ich?

Wenn Sie wissen, wie Ihre neue Hypothek aussehen soll, können Sie viel leichter vergleichen. Zudem sollten Sie die angeforderten Angebote am selben Tag einholen bzw. die Konditionen für denselben Stichtag anfragen.

4. Vergleichen

Es lohnt sich, den Hypothekenmarkt zu beobachten und Angebote regelmässig zu vergleichen, unabhängig davon, ob Sie Ihren Hypothekargeber wechseln wollen oder nicht. Eine gute Recherche zahlt sich aus, wechselbereite Kreditnehmerinnen und -nehmer profitieren meist von günstigeren Finanzierungsangeboten.

Jetzt vergleichen

Mit unserem virtuellen Begleiter erhalten Sie mit wenigen Klicks Angebote für die Ablösung Ihrer Hypothek.

Dieses Tool ist ein Angebot der Swiss Life AG (Datenschutz)

5. Amortisation der Hypothek

Wenn Sie Ihre Hypothek ablösen, können Sie die Gelegenheit nutzen und einen Teil davon abzahlen, also amortisieren. Gleichzeitig können Sie sich überlegen, wie Sie die neue Hypothek amortisieren wollen. Dies kann auf zwei Arten erfolgen: mit einer direkten oder einer indirekten Amortisation.

Bei der direkten Amortisation zahlen Sie die Schuld in regelmässigen Raten ab. So verringern sich Hypothek und Zinsbelastung, dafür steigt allerdings die Steuerbelastung. Bei der indirekten Amortisation können Sie den Amortisationsbetrag auf einem 3a-Vorsorgekonto oder in einer 3a-Police ansparen und so die gesamte zweite Hypothek zum Pensionierungszeitpunkt in einem Mal zurückzahlen. In den meisten Fällen ist diese Variante vorteilhafter bzw. günstiger, da Sie die jährlichen Amortisationsraten vom steuerbaren Einkommen abziehen können.

6. Gebühren

Informieren Sie sich bei der Ablösung Ihrer Hypothek über Gebühren, die bei einer Kündigung oder beim Wechsel des Anbieters anfallen können. Manche Anbieter verlangen Pauschalen von bis zu CHF 500. Eine Übersicht zu den Gebühren finden Sie in Ihrem Hypothekarvertrag.

Die Gebühren sollten Sie übrigens auch beim Hypothekenvergleich beachten. Hier gibt es teils grosse Unterschiede, die ein Angebot stark herabstufen können.

7. Administrationsaufwand

Wenn Sie bei der Ablösung Ihrer Hypothek den Anbieter wechseln, müssen Sie keinen grossen Administrationsaufwand befürchten. Der Wechsel ist in der Regel unkompliziert. Der neue Anbieter kümmert sich um die Schuldbriefe und überweist das Geld für die Ablösung der Hypothek.

8. Achtung bei mehreren Hypothekartranchen

Meist finanzieren Sie Ihr Eigenheim mit mehreren Hypothekartranchen. Bei der Ablösung Ihrer Hypothek gibt es deshalb zwei Szenarien: Sie lösen nur eine Tranche ab oder zwei bzw. mehrere Tranchen laufen gleichzeitig ab und werden abgelöst.

Eine Tranche ablösen

Wenn Sie zwei Hypothekartranchen mit verschiedenen Laufzeiten haben, können Sie diese nur ablösen, wenn die Laufzeiten der Tranchen weniger als zwei Jahre auseinanderliegen. Dann kann die Tranche mit der kürzeren Laufzeit abgelöst werden. Liegen die Laufzeiten der Tranchen mehr als zwei Jahre auseinander, ist eine Ablösung nicht möglich. Dann müssen Sie die Tranchen so lange verlängern, bis beide gleichzeitig bzw. weniger als zwei Jahre voneinander entfernt ablaufen.

Zwei Tranchen ablösen

Wenn Sie zwei oder mehrere Hypothekartranchen mit zeitgleich endender Laufzeit haben, können Sie die Hypotheken ohne Verzögerungen oder Verlängerungen vorzeitig ablösen.

OFFERTEN FÜR IHR

SANIERUNGSPROJEKT

von geprüften Handwerkern aus Ihrer Region